Ràtis financers clau per a una PIME

Indicadors essencials per entendre la salut econòmica d’una empresa amb el PGCE

Introducció

Per a una petita o mitjana empresa que aplica el Pla General de Comptabilitat (PGC), els ràtios financers són una eina molt pràctica per entendre si el negoci manté el rumb correcte.

El ratis financers serveixen sobretot per prendre decisions amb criteri. Per exemple, saber si podem pagar a temps, si convé invertir, si podem créixer o si és millor frenar i reforçar la tresoreria.

En aquest post veurem els ratis més útils per a una PIME, amb fórmules simples, llindars orientatius i exemples.

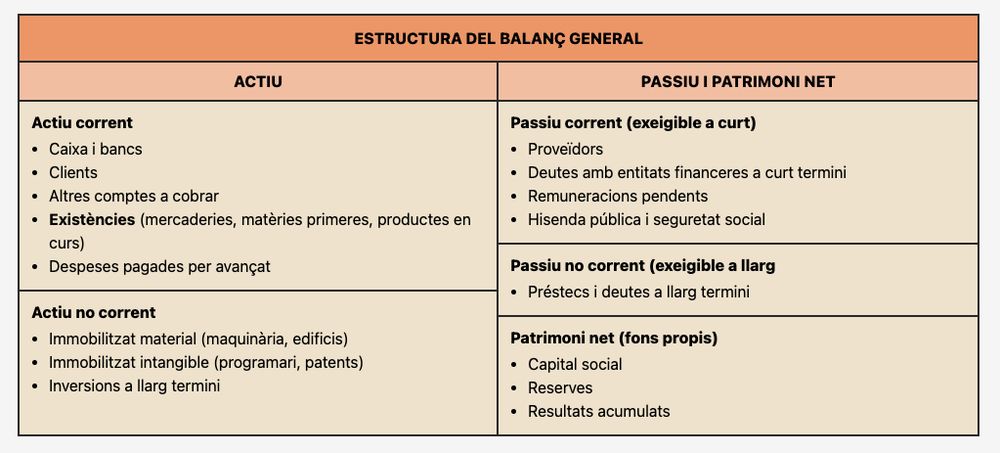

Estructura d'un balanç

Per entendre els ràtios, caldrà prèviament entendre quina és la estructura d'un balanç de situació.

1. Ràtio de liquiditat (curt termini)

Mesura si l'empresa pot pagar els deutes immediats amb els recursos a curt termini.

Fórmula

Liquiditat = Actiu corrent / Passiu corrent Interpretació

- < 1 → risc de tensió de tresoreria

- 1 - 1,5 → situació justa, cal vigilància

- 1,5 - 2 → zona òptima per a una PIME

- > 2 → possible excés de diners aturats

Exemple

- Actiu corrent: 60.000 €

- Passiu corrent: 40.000 €

- Ràtio de liquiditat = 60.000 / 40.000 = 1,5

Lectura: Situació saludable: pot pagar sense tensió.

2. Ràtio d'endeutament

Mesura quina part dels actius de l'empresa està finançada amb deute i, per tant, el nivell de risc financer.

Fórmula

Endeutament = Total passiu / Patrimoni net Interpretació

- < 0,6 (60 %) → estructura financera sòlida

- 0,6 - 0,7 → zona de vigilància

- > 0,7 (70 %) → risc financer elevat i dependència bancària

Un endeutament alt limita la capacitat de maniobra i fa l'empresa més vulnerable davant baixades d'ingressos.

Exemple

- Total passiu: 300.000 €

- Patrimoni net: 500.000 €

- Ràtio d’endeutament = 300.000 / 500.000 = 0,6 (60 %)

Lectura: Endeutament acceptable per a una PIME, amb marge de maniobra.

3. Ràtios de rendibilitat

Aquests ratis indiquen si l'empresa guanya diners de manera eficient i si la rendibilitat és coherent amb l'esforç i el risc assumit.

a) ROA - Rendibilitat de l'actiu

La ROA mesura la capacitat de l'empresa per generar beneficis amb el conjunt dels seus actius, independentment de com estiguin finançats.

Fórmula

ROA = BAII / Actiu total (on BAIT o BAII és el benefici abans d'interessos i impostos)

Interpretació

- ROA baix → actius poc productius o costos elevats

- ROA adequat → bona eficiència operativa

- ROA alt → ús molt eficient dels recursos

- Hauria de ser superior al cost del finançament

Exemple

- BAIT: 40.000 €

- Actiu total: 500.000 €

- ROA = 40.000 / 500.000 = 0,08 → 8 %

Lectura: L'empresa obté un 8 % de rendibilitat sobre els seus actius. Si el cost del deute és inferior, la gestió és correcta.

b) ROE - Rendibilitat del patrimoni net

Mesura la rendibilitat que obté l'empresari o els socis pel capital propi invertit.

Fórmula

ROE = Benefici net / Patrimoni net Interpretació

- ROE baix → rendibilitat insuficient del capital propi

- ROE adequat → equilibri entre risc i benefici

- ROE alt → alta rendibilitat per al propietari

- ROE negatiu sostingut → destrucció de valor

Exemple

- Benefici net: 30.000 €

- Patrimoni net: 200.000 €

- ROE = 30.000 / 200.000 = 0,15 → 15 %

Lectura: Rendibilitat atractiva per al propietari.

c) Marge operatiu

Mesura quin percentatge de cada euro venut queda abans d'interessos i impostos.

Fórmula

Marge operatiu = BAIT / Vendes netes Interpretació

- Marge baix → costos elevats o preus molt ajustats

- Marge adequat → estructura de costos controlada

- Marge alt → bona capacitat de generar benefici operatiu

Exemple

- BAIT: 50.000 €

- Vendes: 500.000 €

- Marge operatiu = 50.000 / 500.000 = 0,10 → 10 %

Lectura: Per cada 100 € venuts, el negoci genera 10 € abans d'impostos i interessos.

4. Ràtios d'activitat (eficiència)

Mesuren com de ràpid es mouen els diners dins l'empresa: cobraments, pagaments i rotació d'estocs.

Exemple: Període mitjà de cobrament (PMC)

Mesura el temps mitjà que triga l'empresa a cobrar les vendes.

Fórmula

PMC = (Clients / Vendes anuals) × 365 Interpretació

- PMC baix → bona gestió de cobrament

- PMC elevat → risc de tensió de tresoreria

- Si el PMC s'allarga, sovint cal revisar condicions comercials i seguiment d'impagats

Exemple

- Clients: 30.000 €

- Vendes anuals: 300.000 €

- PMC = (30.000 / 300.000) × 365 = 36 dies

Lectura: L'empresa cobra en poc més d'un mes, situació correcta.

5. Ràtios pràctics de gestió

Aquests ratis ajuden a planificar i anticipar decisions quotidianes: volum mínim de vendes, pressió de tresoreria i capacitat de pagament immediata.

a) Punt d'equilibri

Indica el volum mínim de vendes necessari per no tenir pèrdues.

Fórmula

Punt d'equilibri = Costos fixos / Marge unitari Interpretació

- Per sota del punt → pèrdues

- Per sobre del punt → beneficis

- Serveix per fixar objectius de vendes realistes i revisar preus o costos

Exemple

- Costos fixos: 60.000 €

- Marge per unitat: 20 €

- Punt d'equilibri = 60.000 / 20 = 3.000 unitats

Lectura: A partir de 3.000 unitats venudes, el negoci comença a guanyar diners.

b) Ràtio de tresoreria (liquiditat immediata)

Mesura la capacitat de pagar deutes immediats només amb diners disponibles.

Fórmula

Tresoreria = (Caixa + Bancs) / Passiu corrent Interpretació

- < 0,3 → risc de tensió immediata

- 0,3 - 0,5 → situació ajustada

- > 0,5 → marge de seguretat

- Si és baixa, cal vigilar cobraments, estoc i calendari de pagaments

Exemple

- Caixa i bancs: 15.000 €

- Passiu corrent: 40.000 €

- Tresoreria = 15.000 / 40.000 = 0,38

Lectura Tresoreria ajustada, cal control a curt termini.

Taula resum per a una PIME (què mesura cada ràtio i llindars orientatius)

| Ràtio | Què mesura | Fórmula | Llindars orientatius (PIME) |

|---|---|---|---|

| Liquiditat | Capacitat de pagar deutes a curt termini amb actiu corrent | Actiu corrent / Passiu corrent | < 1 risc; 1-1,5 just; 1,5-2 òptim; > 2 excés |

| Endeutament | Pes del deute sobre el total d'actius | Total passiu / Total actiu | < 0,6 sòlid; 0,6-0,7 vigilar; > 0,7 risc |

| ROA | Rendibilitat generada pels actius | BAIT / Actiu total | Com més alt millor; idealment > cost del finançament |

| ROE | Rendibilitat del capital propi | Benefici net / Patrimoni net | Positiu i estable; negatiu sostingut = alerta |

| Marge operatiu | Benefici operatiu per euro venut | BAIT / Vendes netes | Depèn del sector; vigilar si cau |

| PMC | Dies mitjans per cobrar | (Clients / Vendes anuals) × 365 | Com més baix millor; vigilar si s'allarga |

| Punt d'equilibri | Vendes mínimes per no perdre diners | Costos fixos / Marge unitari | Com més baix millor; depèn d'estructura de costos |

| Tresoreria | Pagament immediat només amb caixa/bancs | (Caixa + Bancs) / Passiu corrent | < 0,3 alerta; 0,3-0,5 ajustat; > 0,5 bé |

Resum clau per a una PIME

- Liquiditat → supervivència

- Endeutament → risc financer

- ROA / ROE / Marge → rendibilitat real

- Activitat → velocitat del negoci

- Gestió → control i anticipació

Senyals d'alerta en una PIME

- Liquiditat < 1 → problemes immediats de pagament

- ROE negatiu sostingut → destrucció de valor

- PMC > PMP + 30 dies → tensió de tresoreria

- Endeutament > 70 % → dependència bancària elevada

- Cobertura d'interessos < 2 → risc d'impagament

Recomanacions pràctiques

- Periodicitat mínima: trimestral

- Comparar sempre amb el mateix període de l'any anterior

- Analitzar tendències, no només valors puntuals

- Definir accions correctores per a cada llindar crític

Conclusió

Per a una PIME, els ràtios més crítics acostumen a ser:

- Fons de maniobra → supervivència a curt termini

- PMC vs PMP → control de la tresoreria

- ROE → rendibilitat de l'esforç empresarial

- Endeutament → nivell de risc financer assumit

Bibliografia

Referències

Videos